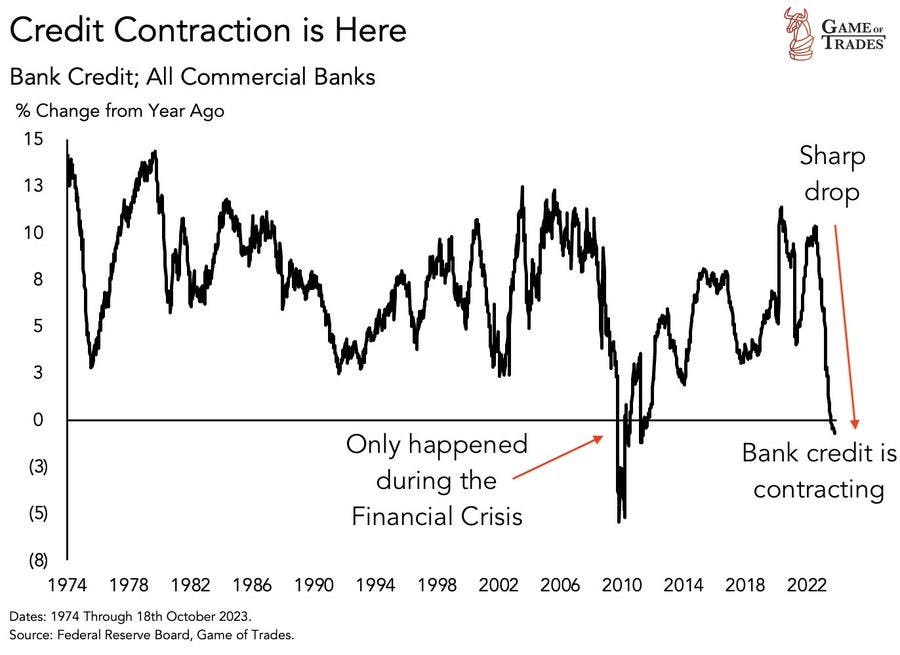

La situación actual del crédito bancario ha generado una alarma en el sector financiero, marcando una tendencia preocupante que solo se había observado anteriormente durante la crisis financiera de 2008. Este fenómeno, que consiste en la disminución del crédito disponible por parte de los bancos, puede tener implicaciones significativas para la economía en general.

Un Evento Histórico en el Sector Bancario

La contracción del crédito bancario es un evento raro en la historia económica reciente. Desde 1978, solo hemos presenciado un fenómeno similar durante la crisis financiera global de 2008. Esta situación señala una posible precaución o incertidumbre por parte de los bancos, lo que podría derivar en una reducción de las oportunidades para empresas y consumidores de acceder a financiamiento.

Causas y Consecuencias de la Contracción del Crédito

Las razones detrás de esta contracción son diversas y complejas. Entre ellas, podemos encontrar un ambiente de incertidumbre económica global, cambios en las políticas monetarias, y la posibilidad de una futura recesión económica. Esta situación puede llevar a un endurecimiento de las condiciones para otorgar préstamos y una disminución en la disposición de los bancos a asumir riesgos.

Info relacionada:

Impacto en la Economía y en los Consumidores

La contracción del crédito tiene un impacto directo en la economía. Puede restringir el crecimiento de las empresas, ya que estas dependen en gran medida del crédito para financiar sus operaciones y expansión. Para los consumidores, esto podría significar un acceso más limitado a préstamos para vivienda, educación o consumo, afectando su capacidad de gasto y, por ende, la economía en su conjunto.

Previsiones a Futuro: ¿Qué Podemos Esperar?

Mirando hacia el futuro, es crucial monitorear cómo evolucionará esta tendencia. Una prolongada contracción del crédito puede llevar a un ciclo económico negativo, donde la falta de financiamiento frene el crecimiento económico y, a su vez, esto lleve a una mayor restricción crediticia.

Medidas y Respuestas Ante la Contracción

Ante esta situación, es fundamental que tanto los bancos como los organismos reguladores tomen medidas para mitigar los efectos negativos. Esto podría incluir políticas que incentiven el crédito, así como mecanismos de supervisión para asegurar que la contracción no derive en una crisis financiera.

El Rol de los Bancos y las Autoridades Financieras

Los bancos deben equilibrar la necesidad de mantener una cartera de crédito saludable con la responsabilidad de contribuir al crecimiento económico. Por su parte, las autoridades financieras deben estar alerta y preparadas para intervenir si la situación lo requiere, equilibrando las medidas de regulación con el impulso al sector crediticio.

La Importancia de la Confianza y la Estabilidad

Restaurar la confianza en el mercado es esencial para revertir esta tendencia de contracción. La estabilidad y previsibilidad económica son claves para que los bancos se sientan seguros para otorgar créditos y para que los consumidores y empresas tengan la confianza para solicitarlos.